Résumé rapide sur le futur contrat PSC au 1er janvier 2026 !

Ce matin, j’étais en super réunion syndicale au lycée Victor Hugo à Besançon, et j’ai eu plein de questions sur le futur contrat PSC au CRBFC.

L’occasion de vous en parler aussi dans un rapide résumé ⤵️

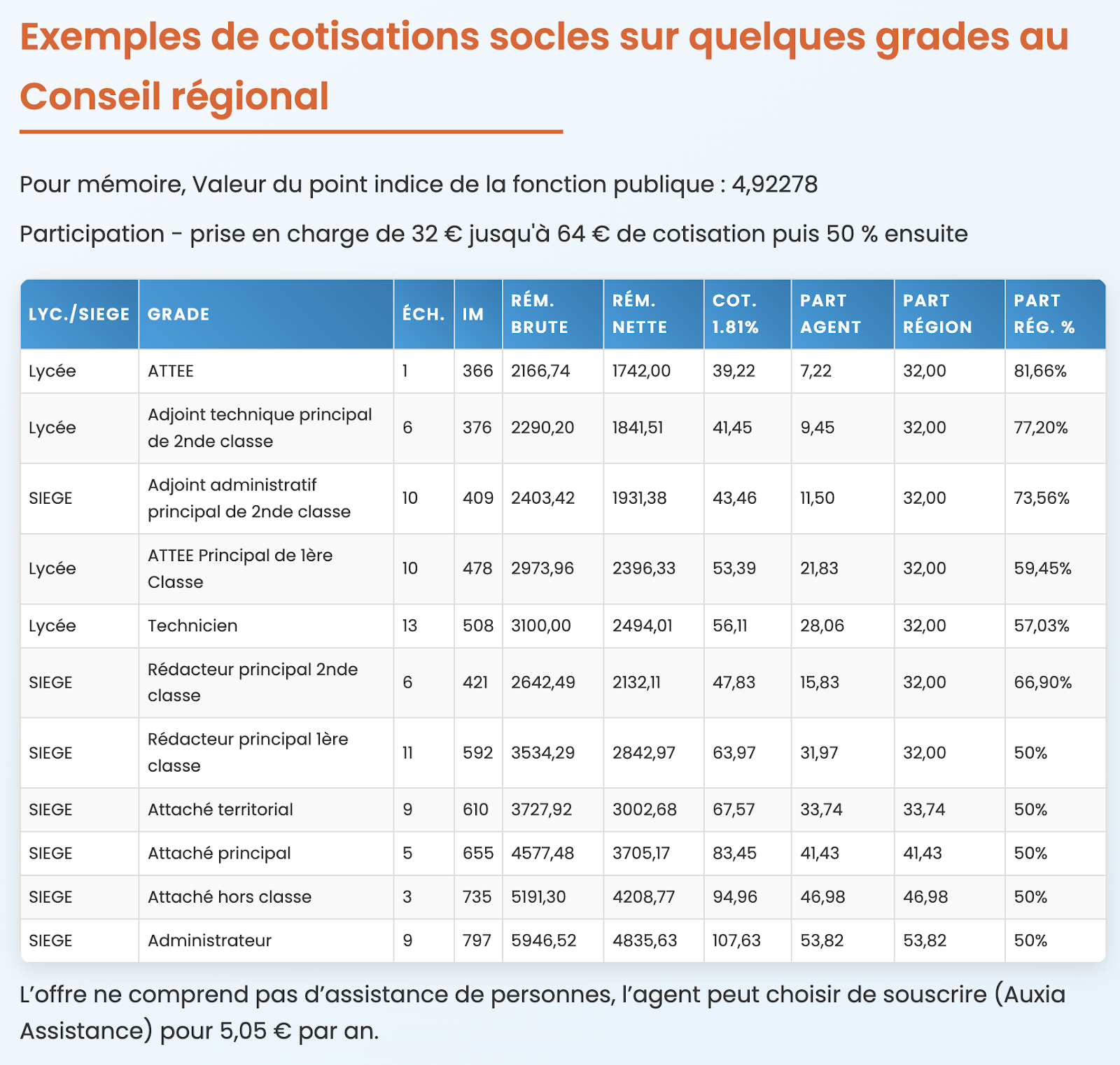

A retenir : le taux de cotisation de la prévoyance obligatoire à la Région sera de 1,81 % du brut, avec prise en charge à 50 % par l’employeur.

À partir du 1er janvier 2026, tous les agents en activité (fonctionnaires comme contractuels) seront couverts par ce contrat collectif de prévoyance, avec adhésion obligatoire.

(C’est le fruit d’un combat mené depuis 2024 par l’UNSA, après la suppression brutale des primes pour les agents gravement malades. C’est une avancée majeure que l’UNSA a portée de bout en bout. Avec ce contrat, au moins, on n’ajoutera plus l’angoisse financière à l’épreuve de la maladie).

Ce que prévoit le contrat socle obligatoire pour tous les agents :

- Le maintien de 90 % de la rémunération (traitement indiciaire, NBI, IFSE) en cas d’arrêt maladie (CMO, CLM, CLD, CITIS) ou d’invalidité.

- Taux de cotisation fixé à 1,81 % du salaire brut, avec une prise en charge de 50 % par la Région (minimum 32 € par mois).

- Exemple : un agent en bas de grille paiera moins de 8 € par mois. Un technicien autour de 28 €, un attaché principal autour de 41 €.

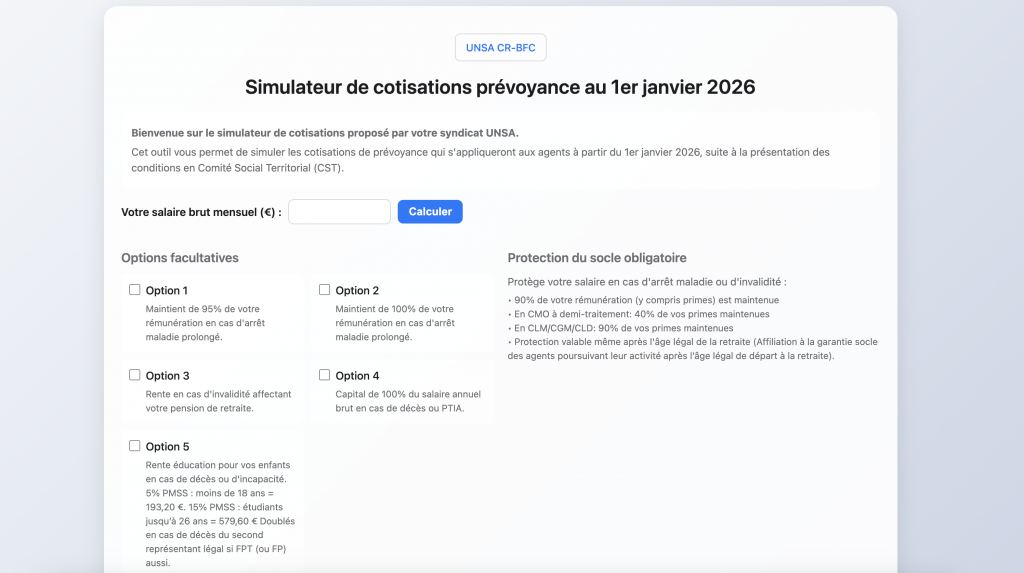

Options facultatives que vous pouvez ajoutez à ce socle obligatoire ⤵️

Les agents peuvent choisir une ou plusieurs options en fonction de leurs besoins et de leur situation personnelle. Attention, les options complémentaires à adhésion facultative sont à la charge exclusive de l’agent souscripteur.

✅Option 1 : Maintien du salaire à 95 % en cas d’arrêt prolongé

✅Option 2 : Maintien du salaire à 100 % en cas d’arrêt prolongé

✅Option 3 : La perte de retraite pour invalidité sous forme d’une rente d’indemnisation à hauteur de 100% du revenu net (Quand un agent public est déclaré inapte définitivement à exercer ses fonctions pour raison de santé, il peut être mis à la retraite pour invalidité. Le problème ? La pension de retraite versée dans ce cas-là est souvent inférieure au revenu qu’il touchait en activité. Il y a donc une perte de revenu importante et durable).

✅Option 4 : Versement d’un capital décès / PTIA (100 % de la dernière rémunération brute annuelle)

✅Option 5 : Rente éducation pour les enfants en cas de décès. (5% PMSS : moins de 18 ans = 193,20 € 15% PMSS : étudiants jusqu’à 26 ans = 579,60 €. Doublés en cas de décès du second représentant légal si FPT (ou FP) aussi.)

Garanties obtenues par l’UNSA pour éviter toute dérive tarifaire :

- Taux bloqué pendant les 2 premières années.

- Ensuite, augmentation plafonnée à 15 % maximum par an, si justifiée.

- Possibilité pour la Région de résilier le contrat en cas de dérive.

- Mise en place d’un comité de suivi paritaire annuel, avec transparence sur les chiffres.

La labellisation volet prévoyance disparaît au 31 décembre 2025. Si vous avez une autre couverture individuelle, pensez à résilier avant cette date. On vous en reparlera.

Une vidéo pour vous parler du nouveau contrat PSC :

https://youtu.be/_-LVHmaGbq8

Le lien vers le simulateur UNSA de cotisation :

https://prevoyance2026.unsa-crbfc.eu/

Le lien vers la délibération :

FAQ rapide ! ⤵️

⚠️Incapacité et invalidité : quelle différence ?

✅Incapacité Temporaire de Travail (ITT) : L’ITT désigne une période pendant laquelle un agent territorial est temporairement incapable de travailler en raison d’une maladie, d’un accident ou d’une blessure, avec une perspective de reprise après un temps limité (jours, semaines, mois). Cela inclut les arrêts pour congé de maladie ordinaire (CMO), congé longue maladie (CLM), ou congé pour invalidité temporaire imputable au service (CITIS).

✅Invalidité : L’invalidité est une incapacité permanente ou de longue durée qui empêche l’agent de travailler, partiellement ou totalement, de manière durable (souvent irréversible). Elle peut résulter d’une maladie, d’un accident, ou d’une maladie professionnelle, et conduit soit à un reclassement, soit à une mise à la retraite pour invalidité.

⚠️À qui s’applique le contrat prévoyance obligatoire ?

✅ Il concerne tous les agents en activité statutaire à la Région Bourgogne-Franche-Comté, c’est-à-dire les fonctionnaires titulaires, et les contractuels, à condition que la Région soit leur employeur principal.

⚠️Et pour les agents en arrêt au 1er janvier 2026 ?

✅ATTENTION : Les agents en arrêt au 1 er janvier 2026 paieront aussi une cotisation, mais ne seront pas totalement couverts.

Au 1er janvier 2026, ils entrent dans le nouveau contrat collectif, comme tous les autres agents. E La cotisation est donc prélevée pour qu’ils soient couverts en cas de nouveaux risques (nouvelle maladie, accident…) à partir de cette date.

Mais le contrat collectif obligatoire ne couvre que ce qui se passe à partir du 1er janvier 2026. Il ne peut pas couvrir un arrêt maladie déjà en cours si l’agent n’avait pas de prévoyance avant.

Pourquoi ? Parce que si on couvrait aussi les situations passées non-assurées, alors une grosse partie des cotisations obligatoires de tous les agents serait utilisée pour payer les arrêts des collègues qui, jusque-là, avaient choisi de ne pas se protéger.

⚠️ Pourquoi les agents en arrêt au 1er janvier 2026 paient une cotisation, mais ne sont pas totalement couverts ?

✅ Parce qu’à partir du 1er janvier 2026, ils entrent dans le nouveau contrat collectif, comme tous les autres agents. 👉 La cotisation est donc prélevée pour qu’ils soient couverts en cas de nouveaux risques (nouvelle maladie, accident…) à partir de cette date.

Mais attention :

❌ Le contrat ne couvre pas l’arrêt en cours au 1er janvier s’ils n’avaient pas de prévoyance avant. ✅ Ils seront couverts pour tout ce qui peut leur arriver après l’entrée en vigueur du contrat.

⚠️Quelles sont les modalités de la rente éducation prévue dans l’accord ?

✅La rente éducation est prévue selon les dispositions suivantes :5 % du PMSS pour les enfants de moins de 18 ans. 15 % du PMSS pour les enfants poursuivant leurs études jusqu’à leur 26ᵉ anniversaire. Doublement de la rente en cas de décès simultané ou dans un délai de 365 jours du second représentant légal, si celui-ci est également agent de la Fonction Publique (FPT, FPE, FPH).

⚠️Les options complémentaires sont-elles obligatoires et qui en assume le coût ?

✅Les options complémentaires sont facultatives et à l’adhésion libre de l’agent souscripteur. Leur coût est entièrement à la charge de l’agent.

⚠️Les agents en arrêt maladie peuvent-ils souscrire aux options ?

✅Oui, les agents en arrêt maladie peuvent souscrire aux options.

⚠️Quand peuvent avoir lieu les changements des garanties optionnelles ?

✅Les changements à la hausse comme à la baisse des garanties optionnelles se font à échéance annuelle, sans carence ni questionnaire médical.

⚠️ Combien de temps dure le contrat ?

✅Lors du CST du 11 mars, l’UNSA a posé cette question. Il a été précisé que le marché attribué est prévu pour 6 ans, avec une durée initiale de 2 ans, renouvelable chaque année jusqu’à 6 ans.

⚠️Le taux de cotisation est-il bloqué ?

✅Là encore, l’UNSA a interrogé l’administration. Le taux de cotisation est bloqué pendant 2 ans. Ensuite, toute hausse est plafonnée à 15 % maximum, avec la possibilité pour la Région de dénoncer le contrat en cas d’augmentation excessive.

⚠️Quel suivi du contrat ?

✅Un Comité de suivi et de pilotage paritaire sera constitué prévoyant a minima une réunion annuelle de suivi contractuel en présence de l’attributaire, tout au long de la vie du contrat.

Les membres du comité de pilotage seront les représentants de l’administration et les représentants des organisations syndicales ayant signé l’accord majoritaire du 29 août 2024 (UNSA, CGT, CFDT).

Une information sera donnée aux membres du comité social territorial.

Cette réunion devra permettre de faire un bilan annuel du contrat, et d’émettre un avis sur ces évolutions.

⚠️ Impact pour les agents MGEN ?

✅De nombreux agents sont actuellement couverts par un contrat combinant santé et prévoyance chez la MGEN. À compter du 1er janvier 2026, la prévoyance sera assurée exclusivement par le contrat collectif obligatoire.

Les agents devront donc : Résilier la partie prévoyance de leur contrat MGEN. Conserver, s’ils le souhaitent, uniquement la partie santé La MGEN recalculera la cotisation sur la seule base des garanties santé. Sans résiliation explicite, le risque est d’être doublement prélevé.

⚠️ Questions pratiques sur la résiliation

✅Les demandes de résiliation devront être effectuées avant le 31 octobre 2025.

⚠️ Peut-on avoir une double prévoyance ?

✅En théorie, oui, il est possible d’avoir 2 contrats de prévoyance, mais en pratique, cela ne signifie pas que vous bénéficierez d’un double maintien de salaire en cas d’incapacité ou d’invalidité.

En effet, les règles d’assurance et de droit civil encadrent la possibilité de percevoir des indemnités en cas de sinistre.

Le principe d’enrichissement sans cause est un concept juridique important en matière d’assurance. Et selon ce principe, il est interdit à une personne d’obtenir des gains excessifs (enrichissement) sans qu’il y ait une justification légitime (une cause). Autrement dit, un assuré ne peut pas recevoir des indemnités d’un contrat de prévoyance qui dépassent la perte de revenu qu’il subit. Ce principe repose sur l’article 1240 du Code civil, qui établit la règle de réparation des dommages : l’indemnité doit être proportionnelle au préjudice subi, en l’occurrence, à la perte de salaire liée à l’incapacité de travail.

⚠️ La protection sociale complémentaire obligatoire qui sera mise en place s’arrête-t-elle à l’âge légal de la retraite ?

✅ Non. La protection reste valable même après l’âge légal de départ à la retraite.

Concrètement, si un agent atteint 64 ans (âge légal) mais choisit de continuer à travailler, il reste pleinement couvert par le contrat PSC, tant qu’il est en activité au sein du Conseil régional.

👉 Cela signifie que les garanties (maintien de revenu, capital décès, etc.) continuent de s’appliquer tant que l’agent n’a pas fait valoir ses droits à la retraite.